Wo bekommen Menschen mit negativen Schufa-Einträgen und schlecher Bonität möglichst schnell einen Kredit?

Auf dieser Seite vergleichen wir seriöse Kreditvermittler für Kunden mit negativer Bonität und klären, was es mit dem Begriff Kredit ohne Schufa auf sich hat.

[su_section background=“#f8f8f8″ parallax=“no“ cover=“no“ max_width=“1600″ margin=“20px 0px 30px 0px“ border=“0px solid #cccccc“ text_shadow=“0px 1px 10px #ffffff“]Kredit ohne Schufa Online – Vergleich von schnellen & seriösen Anbietern

Eine Kreditanfrage ist bei allen Anbietern im Vergleich kostenlos und unverbindlich. Es kann sich daher lohnen, mehrere Anfragen gleichzeitig zu stellen.[/su_section]

Schneller Kredit trotz negativer Schufa Einträge – Hier ist es möglich

| Anbieter | Bewertung | Weiter | |

|---|---|---|---|

| 1 |

Bon-Kredit |

| Antrag Bon-Kredit Test |

| 2 |

Maxda |

| Antrag |

| 4 |

Credimaxx |

| Antrag |

| 3 |

Auxmoney |

| Antrag Auxmoney Test |

| 5 |

Credicom |

| Antrag |

Kredit ohne Schufa Testsieger

Unser Testsieger im Vergleich ist Bon-Kredit. Er zeichnet sich durch eine seriöse Arbeitsweise, eine hohe Chance auf Erfolg und schnelle Bearbeitung sowie Auszahlung des Kreditbetrages aus.

Kredit ohne Schufa Abfrage

Immer wieder taucht der Kredit ohne Schufa auf. Viele Verbraucher stellen sich die Frage, was es damit auf sich hat – ein Kredit ohne Schufa-Anfrage oder ein Kredit ohne Schufa-Eintrag?

Wir wollen in diesem Beitrag alle Fragen rund um den Kredit ohne Schufa beantworten.

Anbieter Test & Bewertung

Das Wichtigste auf einen Blick:

- Es bestehen verschiedene Varianten zum Kredit ohne Schufa.

- Die häufigste öffentliche Option ist eine Zusammenarbeit bei einem schweizerischen Finanzdienstleister.

- Kreditmarktplätze fragen zwar die Schufa ab, ermöglichen aber auch Antragstellern mit schwacher Bonität die Kreditaufnahme.

- Bei der Inanspruchnahme eines Kreditvermittlers sind unbedingt die Merkmale einer seriösen Geschäftstätigkeit zu berücksichtigen.

Was versteht man unter einem Kredit ohne Schufa?

Hierbei handelt sich tatsächlich um ein Darlehen, bei dem es weder im Vorfeld zu einer Schufa-Anfrage kommt, noch bei Darlehensvertrag zu einem Schufa-Eintrag. Um zu verstehen, wie das möglich sein kann, müssen wir erst einmal genauer präzisieren, welche Arten unter den Oberbegriff fallen.

Neben dem im Internet und den Medien beworbenen Schufafreien Krediten, welche durch Vermittler angeboten werden, gibt es durchaus noch andere Varianten.

- Dazu zählt beispielsweise das Verwandtendarlehen. Die Oma wird kaum eine Schufa-Anfrage starten, wenn sie ihrem Enkel Geld für das erste Auto leiht. Sie wird vermutlich auch von einem Schufa-Eintrag absehen.

- Arbeitgeberdarlehen fallen ebenso in die Kategorie der Kredite, welche ohne Bonitätsprüfung auskommen.

- Die vierten im Bunde sind Darlehen von privat an privat. Diese werden entweder über Kreditvermittlungsplattformen als „Crowdlending“ vergeben oder von Einzelpersonen, beispielsweise aufgrund von Kreditgesuchen in Zeitungen.

In diesem Beitrag wollen wir uns in erster Linie mit Krediten, die durch Vermittler zustande kommen und Kreditplattformen beschäftigen.

- Bei einem Kredit ohne Schufa gibt es keine Schufa-Anfrage und keinen Schufa-Eintrag.

- Darunter fallen auch Verwandtendarlehen und Darlehen aus dem Ausland.

Warum gibt es den Kredit ohne Schufa?

Auf diese Frage gibt es zwei Antworten. Die eine davon findet sich innerhalb der Grenzen Deutschlands, die andere im Ausland.

Deutsche Banken vergeben Kredite auf der Grundlage eines Scorings. Der Antragsteller wird zum einen aufgrund seiner sozioökonomischen Daten seitens der Bank in Bezug auf seine Bonität eingestuft, zum anderen aufgrund seines Schufa-Scorings. Welche Aufgabe der Schufa im Zusammenhang mit der Kreditvergabe zukommt, erläutern wir in einem späteren Abschnitt.

Das Schufa-Scoring ergibt sich aus den Daten, die der Schufa zu einem einzelnen Verbraucher gemeldet werden. Diese Daten umfassen die Eröffnung eines Girokontos ebenso wie die Bestellung über Amazon. Es fließen aber auch Informationen über einen Zahlungsverzug ein, eine geplatzte Lastschrift oder die ordnungsgemäße Rückzahlung eines Kredites. Die von der Schufa gesammelten Daten müssen nicht immer negativ sein.

Zusammengefasst, wer eine schwache Schufa aufweist, hat Probleme, bei einer Bank in Deutschland einen Kredit zu bekommen.

Das Ausland kennt keine Schufa

Anders verhält es sich im Ausland. In der Schweiz und in Liechtenstein beispielsweise gibt es keine der Schufa ähnlichen Institutionen. Finanzdienstleister in diesen beiden Ländern stellen ihre Kreditentscheidung nicht auf der Datensammlung Dritter ab, sondern ausschließlich auf der persönlichen Einschätzung der eigenen Bonitätsprüfung des Antragstellers.

Nun bedeutet ein Kredit aus Liechtenstein nicht, dass die Geldgeber Kredite nach dem Gießkannenprinzip verteilen. Analog zu einer Kreditaufnahme in Deutschland müssen die deutschen Antragsteller bestimmte Auflagen erfüllen. Dazu zählen

- Ein Wohnsitz in Deutschland

- Eine Bankverbindung mit einer in Deutschland ansässigen Bank

- Sie müssen volljährig sein

- Sie müssen Einkünfte aus einer angestellten oder selbstständigen Tätigkeit oder Rentenbezug nachweisen.

- Da bei Selbstständigen die Gehaltsabtretung entfällt, müssen sie andere Sicherheiten stellen.

- In den meisten Ländern ist eine Institution wie die Schufa unbekannt.

- Einige ausländische Banken haben sich darauf spezialisiert, Kredite ohne Schufa an deutsche Verbraucher zu vergeben.

Warum ein Kredit aus der Schweiz?

Kredite ohne Schufa Auskunft sind in Deutschland auch als „schweizerische Kredite“ bekannt. Diese Bezeichnung resultiert aus dem Umstand, dass sich die schweizerische Sigma Bank, heute in Liechtenstein ansässig, auf die Vergabe von Krediten an deutsche Staatsbürger spezialisierte. Die Sigma Bank gilt als der Vorreiter und Marktführer bei der Vergabe von Krediten ohne Schufa.

Für die Kreditnehmer bedeutet ein schweizerischer Kredit im Sinne des schweizerischen Selbstverständnisses von Bankgeheimnis ein Höchstmaß an Diskretion.

- Schweizerische Banken sind seit vielen Jahren erfahren in diesem Bereich

Seriöse Kredite trotz negativer Schufa

Die Sigma Bank gilt als absolut seriöses Unternehmen, arbeitet aber in Deutschland ausschließlich über Vermittler. Wie in jeder Branche, gibt es auch bei Vermittlern schwarze Schafe. Für den Verbraucher stellt sich die Frage, woran er einen seriösen Vermittler erkennt, und an welchen Kriterien Bauernfänger zu erkennen sind. Die Kriterien für seriöse Vermittler stellen im Umkehrschluss auch gleichzeitig die Ausschlusskriterien bei den schwarzen Schafen dar.

Seriöse Vermittler berechnen keinerlei Vorabgebühren oder sonstige Kosten. Sie finanzieren sich ausschließlich über die Provision, die sie vom finanzierenden Institut erhalten. Dies ist, beispielsweise analog zum deutschen Finanzmarkt, absolut üblich. Versicherungsvermittler erhalten eine Provision, Fondsvermittler erhalten einen Teil des Ausgabeaufschlages und Kreditvermittler eben eine interne Provision.

Seriöse Vermittler drängen auch nicht auf den gleichzeitigen Abschluss eines Bausparvertrages oder einer Lebensversicherung mit dem fadenscheinigen Hinweis, dies würde die Bonität und damit die Chancen auf einen Kredit verbessern. Nebenbei sind diese Koppelgeschäfte, Sparvertrag gegen Kredit, schon seit den achtziger Jahren laut BGH-Urteil unzulässig.

Unseriöse Vermittler versenden die Unterlagen für den Antragsteller kostenpflichtig per Nachnahme. Häufig sind diese Vermittler auch in keinem Register eingetragen und können im Zweifelsfall auch nicht die geforderte Zulassung gemäß Paragraf 34 Gewerbeordnung (GeWo) vorweisen.

Zusammengefasst verzichten seriöse Vermittler auf jede Art von zusätzlichen Kosten, sowohl bei Antragstellung als auch nach Vertragsabschluss. Sollte der Vermittler im Vorfeld eine Bearbeitungsgebühr anfordern oder gleich noch ein Antragsformular für einen anderen Vertrag aus dem Koffer ziehen, heißt es Finger weg und nach Hause schicken.

- Unseriöse Vermittler kassieren zwar im Vorfeld Gebühren, vermitteln aber keine Kredite.

- Wann immer Vorauskosten angesprochen werden, ist das Angebot unseriös.

- Koppelgeschäfte mit anderen Verträgen sind gesetzlich unzulässig.

Zwischenfazit: Was unterscheidet den Kredit ohne Schufa von einem „normalen“ Kredit?

- Bei einem Kredit ohne Schufa findet weder eine Schufa-Anfrage noch ein Schufa-Eintrag statt.

- Die Kreditvergabe muss nicht zwingend über eine Bank erfolgen. Es zählen auch Verwandtendarlehen und Kredite von privat dazu.

- Sie kommen in der Regel aus der Schweiz oder aus Liechtenstein.

- Ein direkter Abschluss bei einer Bank ist nicht möglich.

Zinsen und Konditionen

Für klassische Verbraucherkredite ohne Schufa aus der Schweiz greift noch ein anderes Merkmal. Die Kreditsummen und die Rückzahlungsmodalitäten sind vollständig standardisiert. Die Anbieter ermöglichen weder eine individuelle Auswahl des Kreditbetrages noch eine individuelle Laufzeit oder Rate. Die Kreditsummen belaufen sich in diesem Fall auf 3.500 Euro, 5.000 Euro und 7.500 Euro. Die Rückzahlung erfolgt in allen Fällen über eine Dauer von 40 Monaten.

Wichtig: Dies gilt nur für bestimmte Angebote. Einige Vermittler bieten auch die Möglichkeit, beispielsweise Baufinanzierungen bis zu einem Betrag von 250.000 Euro ohne Schufa zu realisieren. Wo es Standards gibt, gibt es auch immer Abweichungen. Je nach Anbieter oder Vermittler stehen auch individuelle Optionen zur Verfügung. Hier hilft ein Vergleich, um das Konstrukt zu erfragen, welches den persönlichen Bedürfnissen gerecht wird.

Bürgen und Sicherheiten beeinflussen den Zinssatz

Zu den Zinsen ist keine pauschale Aussage möglich. Diese orientieren sich an der Bonität des Antragstellers. Die Bonitätsprüfung basiert unter anderem auf den wirtschaftlichen Verhältnissen, dem Einkommen und der Qualität der Sicherheiten. Wir müssen an dieser Stelle aber darauf hinweisen, dass sich der Zinssatz in der Regel leicht über den Darlehenszinsen bewegt, die deutsche Banken berechnen. Auf der anderen Seite liegen sie mit den Zinssätzen gleich auf, die Kreditvermittlungsportale für schwächere Bonitäten berechnen.

Neben qualitativ hochwertigen Sicherheiten sinkt der Zinssatz auch, wenn der Antragsteller einen Bürgen anführt, oder es einen zweiten Antragsteller gibt. Damit unterscheidet sich der schweizerische Kredit nicht von einem klassischen Ratenkredit einer deutschen Bank.

- Die Zinsen fallen unter Umständen etwas höher aus, als für einen klassischen Bankkredit.

- Der Schweizer Kredit ist nur in bestimmten Größenordnungen und mit fest vorgeschriebenen Laufzeiten erhältlich.

- Das Mindesteinkommen variiert von Vermittler zu Vermittler.

Für wen ist ein Kredit ohne Schufa sinnvoll?

Die nahe liegende Antwort auf diese Frage lautet „für alle, die bei der Bank durch das Raster fallen.“ Das ist zunächst einmal richtig. Wer dringend Liquiditätsbedarf hat, beispielsweise, weil das Auto in die Werkstatt muss oder weil die Waschmaschine ihren Dienst versagt hat, benötigt einen Kredit. Fällt die Schufa-Auskunft schwach aus, hat er ein Problem. Das schufafreie Darlehen ist die offenkundige Lösung.

Es gibt aber noch andere Sachverhalte, die dafür sprechen. Angenommen, ein privater Haushalt plant mittelfristig den Erwerb einer Immobilie oder eine sonst größere Anschaffung. Ein bei der Schufa gemeldetes Darlehen könnte den Kreditspielraum bei einer deutschen Bank erheblich einschränken, den Traum von den eigenen vier Wänden sogar möglicherweise platzen lassen.

In dieser Situation bietet sich ein Darlehen, welches in Deutschland „nicht existiert“, als Lösung an. Er läuft völlig unbemerkt von den hiesigen Finanzinstitutionen „nebenbei“, ohne künftige Finanzierungen zu gefährden. Es gibt aber noch andere Zielgruppen, die trotz sauberer Bonität Schwierigkeiten haben, in Deutschland Hilfe zu erhalten.

Warum haben Berufseinsteiger, Rentner und Selbstständige oft Probleme, einen Kredit zu erhalten?

Trotz einer guten Bonität und ohne negative Schufa-Einträge stellt es sich für Berufseinsteiger, Rentner und Selbstständige oft schwer dar, einen Kredit zu bekommen. Warum?

Berufseinsteiger befinden sich entweder noch in der Probezeit oder in der Ausbildung. Deutsche Banken setzen für die Vergabe eines Kredites ein unbefristetes Arbeitsverhältnis außerhalb der Probezeit voraus. Ist das Arbeitsverhältnis befristet, darf die Darlehensdauer die Befristung nicht überschreiten.

Das Ausbildungsverhältnis gilt als befristetes Arbeitsverhältnis, da erst mit schriftlicher Übernahmegarantie die Befristung entfällt. Zudem sehen die Banken ein Problem darin, dass die Ausbildungsvergütung zu niedrig ausfällt, um den Kredit zu tilgen, wenn der Azubi bei Antragstellung noch zu Hause wohnt, sich aber während der Ausbildung und der Kreditlaufzeit eine eigene Wohnung nimmt. Eine Bürgschaft seitens der Eltern kann die Kreditentscheidung der Bank allerdings positiv beeinflussen.

Bei Rentner spielt das Alter eine entscheidende Rolle. Banken befürchten, dass der Kreditnehmer während der Rückzahlungsphase stirbt und es keine Erben gibt, welche für die Restschuld aufkommen. In diesem Fall müsste der noch offene Darlehensteil abgeschrieben werden. Eine Restschuldversicherung bietet sich auch nicht als Lösung, da diese ein Höchstaufnahmealter vorgeben. Nebenbei, die Prämie für eine Restschuldversicherung steigt mit zunehmendem Alter und sprengt ab einem bestimmten Alter den Rahmen des Vernünftigen.

Selbstständige sind ein Fall für sich. Das Einkommen scheint stabil, auch wenn, wie bei Selbstständigen üblich, schwankend. Allerdings scheitern Freiberufler und Gewerbetreibende an einem anderen Sachverhalt. Der sogenannte „industrialisierte Kreditprozess“ sieht keine aufwendige Prüfung von Sicherheiten vor. An dieser Stelle greift die Gehaltsabtretung. Sie ist automatisierter Bestandteil der Kreditunterlagen, bindet bei der Erstellung kein zusätzliches Personal und hilft damit, die Kosten auf der einen Seite zu reduzieren, die Marge für die Bank auf der anderen Seite zu erhöhen. Da bei Selbstständigen die Gehaltsabtretung entfällt, wäre eine Prüfung von Sicherheiten notwendig. Offensichtlich übersteigen die Kosten dafür den möglichen Ertrag, so dass viele Banken auf Selbstständige als Kreditnehmer verzichten.

Rentner, Selbstständige und Berufseinsteiger mit schlecher Bonität

Vor den oben aufgeführten Hintergründen bei der Kreditaufnahme durch die drei Zielgruppen ist es leicht nachvollziehbar, dass eine schwache oder schlechte Schufa die Kreditaufnahme unmöglich macht. Was kann der Selbstständige machen, wenn sein Auto kaputt geht? Für den Rentner wird die Nachzahlung der Umlagen aufgrund mangelnder Reserven zur existenziellen Frage und der Berufseinsteiger wäre mit einem Auto schneller am Arbeitsplatz als mit den öffentlichen Verkehrsmitteln. In diesen Fällen bietet sich ein Auslandskredit praktisch als einziger Ausweg an, lässt er sich doch auch tatsächlich realisieren, wenn der finanzielle Bedarf im Rahmen bleibt.

- Ein Kredit ohne Schufa macht unter verschiedenen Gesichtspunkten Sinn.

- Die Bonität des Darlehensnehmers ist nicht ausreichende für einen klassischen Kredit.

- Das Schufa-Scoring soll für eine spätere große Finanzierung nicht durch einen kleinen „Nebenbeikredit“ belastet werden.

Wie läuft die Kreditvergabe ab?

Der jeweilige Prozess hängt davon ab, auf welchem Weg der Darlehensnehmer den Kredit in Anspruch nimmt. Bleiben wir bei einem Schweizer Kredit, verläuft der Antragsprozess wie folgt:

- Der Kreditnehmer entscheidet sich für ein Kreditportal, welches entsprechende Kreditvermittlung anbietet.

- Er füllt die Kreditanfrage online aus.

- Die Darlehenszusage erfolgt online in der Regel innerhalb weniger Minuten.

- Der Antragsteller kann das Angebot in aller Ruhe prüfen.

- Der Darlehensantrag muss ausgedruckt, ergänzt und mit den angeforderten Unterlagen unterschrieben zurückgeschickt werden.

- Nach erfolgreicher Prüfung durch die Bank erfolgt die Auszahlung auf das angegebene Konto.

Der Antragsprozess bei Kreditplattformen unterscheidet sich allerdings von dem hier beschriebenen. Wir werden darauf in dem Abschnitt detailliert eingehen, der sich mit den Vermittlungsplattformen für Kredite von privat an privat beschäftigt.

Die Schufa –was ist das?

Verbraucherschützer bezeichnen die Schufa immer wieder als „Datenkrake“. Das in Wiesbaden ansässige Unternehmen ist privatrechtlicher Natur, aber gleichzeitig die größte Datensammelstelle der Republik. Es handelt sich um eine Tochter der Schufa Holding AG, deren Aktionäre unter anderem Banken und Einzelhandelsunternehmen sind. Die Schufa Holding AG ging aus der früheren SCHUFA e.V. , der Schutzgemeinschaft für allgemeine Kreditsicherung, hervor.

Sie verfügt Stand April 2019 über 943 Millionen Daten. Diese teilen sich auf sechs Millionen Unternehmen und 67,7 Millionen Privatpersonen auf. Laut eigener Aussage stellen 90 Prozent der Daten positive Wirtschaftsauskünfte dar.

Die Datensammlung zu Privatpersonen gründet zum einen auf branchenspezifischen Daten, beispielsweise zu Handyverträgen oder Ratenkrediten, zum anderen auf einer umfassenden Sammlung. Beantragt ein Verbraucher einen Handyvertrag, erhält der Provider in erster Linie Auskünfte zum Zahlungsverhalten des Antragstellers in Bezug auf Handys. Gleiches gilt für eine Anfrage eines Möbelhauses. Er Händler erfährt primär, wie der Kunde Möbelkredite zurückgeführt hat.

Das allgemeine Scoring betrachtet das gesamte Zahlungsverhalten des betreffenden Verbrauchers. Daraus ergibt sich der finale Score, der wiederum die Wahrscheinlichkeit eines Zahlungsausfalls widerspiegelt. Das höchste Scoring beträgt 100, ist aber praktisch nicht darstellbar.

Folgende Daten werden unter anderem gespeichert:

- Name, Vorname, Geburtsdatum, Geschlecht, Adressen

- Zahlungsunregelmäßigkeiten sowie positive Merkmale, wie pünktliche Rückzahlung oder ordnungsgemäße Nutzung einer Kreditkarte

- Nicht bezahlte Rechnungen, die ins Inkasso gingen.

- Harte Negativmerkmale wie Haftbefehle oder eidesstattliche Versicherungen

- Insolvenzverfahren

- Bestehende Kreditverpflichtungen/laufende Kredite/Konten

Es ist leicht nachvollziehbar, dass es bei dieser Masse an Daten auch zu Fehlern in der Zuordnung oder Verarbeitung kommen kann. Spätestens, wenn ein potenzieller Vermieter aufgrund einer angeblich schwachen Bonität bei einem Anwärter ohne Kredit, ohne Zahlungsverzüge in der Vergangenheit, den Mietvertrag verweigert, ist es an der Zeit, aktiv zu werden.

Der Gesetzgeber sieht vor, dass jeder Bürger einmal im Jahr das Recht hat, kostenlos seine Schufa-Daten abzufragen. Damit soll gewährleistet sein, dass Falscheinträge oder überalterte Einträge gelöscht werden. Bis vor einigen Jahren führte eine Selbstauskunft sogar dazu, dass sich der Schufa-Score deswegen verschlechterte.

Verbraucherschützer haben in der Vergangenheit bis zu 30 Prozent falsche oder nicht gelöschte Daten moniert. Allerdings ist der Verbraucher in der Pflicht, die Korrektur oder Löschung selbst anzustoßen. Dazu muss er das Unternehmen, welches den Eintrag veranlasst hat, dazu auffordern, die entsprechende Änderung seitens der Schufa vornehmen zu lassen. Es ist nicht ausreichend, ihr mitzuteilen, dass ein Eintrag nicht korrekt ist. Die Schufa wiederum muss drei Jahre nach Ablauf eines negativen Sachverhaltes diesen von sich aus löschen.

Wie kann man eine Schufa-Anfrage starten?

Um die eigenen Daten abzufragen, ist eine Anfrage über das Portal der Schufa möglich. Auf der Seite meineschufa.de bietet die Schufa drei Optionen zur Abfrage der Selbstauskunft an:

- Meine schufa compact

- Meine schufa plus mit permanentem Zugriff für 3,95 Euro monatlich

- Meine schufa premium für 6,95 Euro monatlich und zusätzlichen Leistungen

Für den Antrag auf eine Selbstauskunft ist es notwendig, dass sich der Interessent im Vorfeld registriert.

- Die Schufa sammelt alle Daten in Zusammenhang mit Finanzierungen oder Verträgen wie Handyverträgen.

- Die Schufa steht immer wieder wegen Falscheinträgen in der Kritik.

- Verbraucher sollten einmal im Jahr von ihrem Recht auf eine kostenlose Selbstauskunft Gebrauch machen.

Vier seriöse Anbieter

Wie in allen Wirtschaftsbereichen gibt es auch beim Kredit ohne Schufa „big player“ und die zweite Liga. Wir stellen hier vier große Anbieter für den klassischen Kredit ohne Schufa vor. Interessant ist, dass die Mindesteinkommen variieren, während die Darlehensgrößen identisch sind.

Bon-Kredit

Bei Bon-Kredit handelt es sich um einen Markennamen der schweizerischen Master Media Group AG mit Sitz in Steckborn in der Schweiz. Das Unternehmen ist in Deutschland seit über 45 Jahren in der Kreditvermittlung aktiv.

Bon-Kredit vermittelt Darlehen in der Größenordnung zwischen 500 Euro und 100.000 Euro. Die Voraussetzungen bei Bon-Kredit lauten:

- Für 3.500 Euro muss ein Einkommen von 1.200 Euro vorhanden sein. Für ein Darlehensbetrag von 5.000 Euro bedarf es 1.660 Euro und für 7.500 Euro 1.860 Euro monatlich.

- Das Arbeitsverhältnis muss für 3.500 Euro mindestens seit einem Jahr bestehen. Für Auszahlungen in Höhe von 5.000 Euro werden drei Jahre vorausgesetzt, bei 7.500 Euro vier Jahre.

- Das Höchstalter darf 62 Jahre bei Darlehensbeginn nicht übersteigen.

Maxda

Maxda, ein deutscher Kreditvermittler, hat seinen Sitz in Speyer. Bis zum Jahr 2018 hat der seit über 40 Jahren tätige Vermittler laut eigenen Angaben über 250.000 mal aktiv vermitteln können. Die Bandbreite der Allzweckdarlehen reicht von 1.500 Euro bis zu 250.000 Euro. Die Palette deckt alle Arten von Krediten ab, einschließlich spezielle Beamtendarlehen und Baufinanzierungen. Der Kreditnehmer hat bei Maxda die Auswahl zwischen einer Auszahlung per Überweisung oder postbar. Die zweite Variante bietet die größtmögliche Diskretion.

Die Zielgruppe ist bei Maxda auf Arbeitnehmer, Angestellte und Rentner beschränkt, Selbstständige sind leider ausgeschlossen. Dafür liegt die Mindesteinkommensgrenze für einen Schufa-freien Kredit über 3.500 Euro bei 1.150 Euro.

Der Kreditantrag kann bei Maxda weitgehend digital erfolgen. Die Antragstellung erfolgt online, mögliche Dokumente wie Gehaltsnachweise können als PDF oder als Foto hochgeladen werden.

Die Antragsbearbeitung erfolgt unverzüglich nach Eingang, die Benachrichtigung über den Erfolg erhält der Kreditnehmer ebenfalls zeitnah.

Credimaxx

Beheimatet im brandenburgischen Zossen vermittelt Credimaxx Darlehen aller Art. Die Mindestkreditsumme beläuft sich auf 4.000 Euro, maximal sind 60.000 Euro möglich. Die Zinsen fallen grundsätzlich bonitätsabhängig aus.

Ein Kreditantrag ist hier ebenfalls nur für Arbeiter, Angestellte, Beamte und Rentner möglich. Das Mindesteinkommen bei Credimaxx fällt mit 1.100 Euro vergleichsweise gering aus. Laut eigener Aussage kann der Credimaxx Kredit ohne Schufa ab dem sechsten Monat ohne Kosten vorzeitig vollständig getilgt werden. Kommt der Darlehensnehmer in einen finanziellen Engpass, ist eine Ratenpause ohne weiteres möglich.

Steigt man auf der Seite von Credimaxx ein wenig in die Tiefe, eröffnen sich geradezu Abgründe. Abweichend von den Angaben zur Preisangabenverordnung mit einem maximalen Kreditbetrag von 60.000 Euro bietet Credimaxx an anderer Stelle einen Kredit ohne Bonitätsprüfung bis zu einer Höhe von 900.000 Euro an. Es bleibt die Frage, ob es sich hier um einen Tippfehler handelt. Spannend wird es, wenn ein Interessent in den Antragsprozess einsteigt. Der integrierte Schieberegler zur Festlegung der Kreditsumme lässt hier einen Betrag in Höhe von 1.000 Euro zu, limitiert es allerdings auf maximal 40.000 Euro. Im Zweifelsfall empfiehlt es sich, Credimaxx persönlich zu kontaktieren.

Credicom

Die credicom GmbH hat ihren Sitz in Berlin und agiert als eigenständiges Unternehmen. Die Berliner vermitteln Kredite zwischen 1.000 Euro und 300.000 Euro, darunter auch Beamtendarlehen.

Voraussetzung bei credicom ist Volljährigkeit, ein Wohnsitz in Berlin und ein regelmäßiges Einkommen von mindestens 601 Euro im Monat. Im Zweifelsfall hilft ein Mitantragsteller, die notwendigen Kriterien zu erfüllen.

Zum Kredit trotz Schufa macht credicom keine expliziten Angaben. Die einzige Aussage zu diesem Thema beruht darauf, dass Immobilienbesitzer es wesentlich leichter haben, einen einen solchen zu bekommen.

Der Kredit von privat – Die Alternative

Wem die standardisierten Kredite aus der Schweiz in Bezug auf deren Höhe oder Laufzeit nicht liegen, kann auch auf einen Kredit von privat zurückgreifen. Die inzwischen am weitesten verbreitete Variante stellt der Kredit über einen Kreditmarktplatz wie beispielsweise auxmoney dar. Darlehensnehmer stellen unter einem Pseudonym ihr Gesuch ein, Geldgeber, ebenfalls nur mit einem Alias benannt, können sich an der Finanzierung des Vorhabens beteiligen.

Das Besondere an diesen Kreditmarktplätzen ist, dass in der Regel nicht ein Geldgeber das gesamte Projekt finanziert, sondern sich mehrere Investoren die Finanzierung teilen. Der Vorteil für die Anleger besteht darin, dass sie sich mit vergleichsweise geringen Beträgen beteiligen können und damit ihr Kreditausfallrisiko minimieren.

Auxmoney – die Nummer eins

Auxmoney ging bereits im Jahr 2007 an den Start. Firmensitz ist, wie sonst üblich für ein Start-up, nicht Berlin, sondern die „Kö“ in Düsseldorf. Auxmoney agiert als Kreditmarktplatz. Ursprünglich zielte das Angebot nur auf Privatkunden ab. Seit kurzem wurde die Palette auch um Firmenkredite erweitert. Laut eigener Aussage kamen Stand April 2019 über 190.000 Fälle zur Auszahlung.

Kreditanfragen sind für Beträge zwischen 1.000 Euro und 50.000 Euro möglich. Bei den Laufzeiten steht eine Bandbreite von 12 bis 84 Monate zur Auswahl. Auxmoney lässt auch Kreditanfragen bei schwacher Schufa zu, lehnt jedoch Anfragen bei harten Schufa-Merkmalen ab. Ein regelmäßiges festes Einkommen ist nicht zwingend, erhöht jedoch die Chance. Gerade die nicht notwendige Regelmäßigkeit ist ein absoluter Pluspunkt für Selbstständige. Im Gegensatz zu anderen Anbietern kann bei auxmoney kein zweiter Kreditnehmer mit ins Boot genommen werden. Die Einbindung eines Bürgen ist ebenfalls nicht möglich.

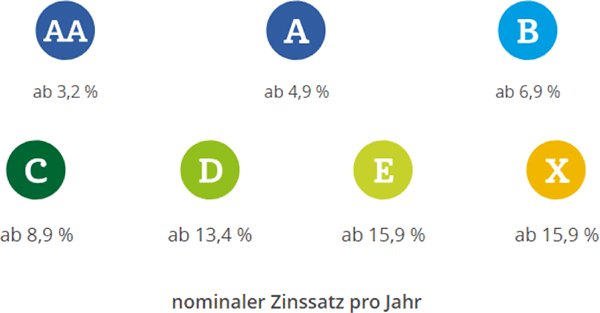

Auxmoney ermittelt die Bonität eines Kunden anhand zahlreicher Scoringmerkmale. Auch wenn diese so schlecht ausfallen, dass ein Bankdarlehen nicht möglich wäre, erhalten Menschen die Chance, bei auxmoney eine Kreditanfrage zu stellen. Die Höhe der Zinsen richtet sich nach der Einstufung in die jeweilige Bonitätsklasse. Der maximale effektive Jahreszins beträgt 19,5 Prozent und schließt die einmalige Gebühr für auxmoney von 2,95 Prozent auf den Kreditbetrag mit ein. Die Gebühr fällt unabhängig von der Bonität des Antragstellers aus. Die Zinssätze für die einzelnen Bonitätskategorien im Überblick:

Zusätzlich zu den Zinsen und der einmaligen Gebühr berechnet auxmoney noch monatlich 2,50 Euro für den Einzug der offenen Rate und die „Verteilung“ von Zins und Tilgung an die Darlehensgeber.

Laut eigener Aussage von auxmoney sind die meisten angefragten Darlehen innerhalb von zwei Stunden platziert. Die längste Verweildauer für eine Darlehensanfrage auf der Plattform beträgt 20 Tage.

Eine vorzeitige Rückzahlung ist zwar möglich, aber mit einer Vorfälligkeitsentschädigung verbunden. Diese beträgt bei einer Restlaufzeit von weniger als einem Jahr 0,5 Prozent der Restschuld, bei einer Dauer von mehr als zwölf Monaten ein Prozent. Es empfiehlt sich grundsätzlich vor einer Sondertilgung, mit der SWK-Bank, dem Treuhänder, Rücksprache zu halten.

Kein Zweitkredit möglich

Wer mehr Geld benötigt, kann dies bei auxmoney nicht beantragen. Es darf immer nur ein Kredit vorhanden sein. Allerdings räumt auxmoney die Möglichkeit ein, dass laufende Darlehen aufzustocken. Dies setzt jedoch voraus, dass über einen bestimmten Zeitraum hinweg die laufenden Raten ordnungsgemäß bezahlt wurden. Das Angebot zur Aufstockung erfolgt automatisch. Die Aufstockung berücksichtigt jedoch die laufende Restschuld. Beträgt diese 7.000 Euro und die Aufstockung soll 15.000 Euro betragen, lautet die Überweisung auf 8.000 Euro.

Der Folgekredit

Auxmoney hat für Stammkunden ein besonderes Bonbon parat. Wer seinen Kredit vollständig zurückgezahlt hat, kann natürlich einen Folgekredit beantragen. Für diesen Folgekredit berechnet das Unternehmen allerdings einen günstigeren Zinssatz als für den ersten.

- Kreditmarktplätze führen zwar eine Schufa-Anfrage durch. Diese fließt aber nur bedingt in das Bonitätsscoring ein.

- Nur harte Schufa-Kriterien verhindern ein Kreditgesuch.

- Private Geldgeber entscheiden selbst, welches Risiko sie bei der Kreditvergabe eingehen möchten.

Was passiert, wenn die Privatinsolvenz droht?

Wer in Zahlungsschwierigkeiten gerät, sieht permanent das Damoklesschwert der Privatinsolvenz über sich schweben. Steht dieser Zeitpunkt kurz bevor, hilft in der Regel auch kein Kredit ohne Schufa mehr. Der Geldgeber erkennt anhand der Unterlagen, dass er den Kreditbetrag vermutlich nicht mehr wieder sehen wird, eine Kreditvergabe entfällt. Was in diesem Fall noch bleibt, ist der geordnete Weg in die Privatinsolvenz. Der Gesetzgeber hat diese Option eingeführt, um es den betroffenen Bürgern zu ermöglichen, ab einem bestimmten Zeitpunkt wieder ein geordnetes finanzielles Leben zu führen.

Eine Insolvenz kommt nicht über Nacht. Dennoch verschließen viele Betroffene die Augen vor dem, was auf sie zukommt, ignorieren zuerst die Kontoauszüge, dann die Post vom Inkassobüro und schließlich die Schreiben des Gerichtsvollziehers. Das muss nicht sein. Was jetzt fast albern klingt, hat dennoch Sinn. Voraussetzung ist, dass sich die Betroffenen rechtzeitig ihrer Situation stellen und nicht den Kopf in den Sand stecken.

Der erste Schritt, wenn es finanziell richtig eng wird, führt zu einer Schuldnerberatung. Der Schuldnerberater verhandelt mit den Gläubigern über gestreckte Zahlungsziele, kann unter Umständen Verbindlichkeiten bündeln und so die Insolvenz abwenden. Ist dies nicht mehr möglich, begleitet er den Schuldner auf dem Weg durch das Insolvenzverfahren.

Das Insolvenzverfahren

Im ersten Schritt verhandelt er mit den Gläubigern über eine Rückzahlungsquote der offenen Verbindlichkeiten, die sich im Bereich des Machbaren bewegen und den Schuldner nach sechs Jahren von der Restschuld befreien. Im Anschluss an die erste Verhandlung erfolgt die Eröffnung des gerichtlichen Insolvenzverfahrens. In diesem Verfahren geht es um die Feststellung der Schuldenbereinigung. Im Anschluss kommt es zum eigentlichen Insolvenzverfahren und dem Restschuldbefreiungsverfahren. Den Abschluss bildet die sogenannte Zahlungsentpflichtung per Gerichtsbeschluss. Mit der Zahlungsentpflichtung ist der Schuldner von der Restschuld befreit. Allerdings genügt es, dass ein Gläubiger die Zustimmung zur Zahlungsentpflichtung verweigert. Das Gericht kann diese dann per Gerichtsbeschluss wieder aufheben.

Die Wohlverhaltensphase

Die Zahlungsentpflichtung sieht voraus, dass der Schuldner im Rahmen der „Wohlverhaltensphase“ seine finanziellen Verhältnisse wieder geordnet hat. Bis zum Jahr 2014 betrug die Wohlverhaltensphase sechs Jahre. Sie wurde inzwischen jedoch auf drei, alternativ fünf Jahre verkürzt. Voraussetzung für eine Verkürzung ist der Umstand, dass mindestens 35 Prozent der offenen Forderungen beglichen wurden. Setzt man einen Schuldenberg von 50.000 Euro voraus, müsste der Schuldner bei der kürzesten Wohlverhaltensphase von drei Jahren in diesem Zeitraum 17.500 Euro zurückgeführt haben – schwierig. Die zeitnahe Rückführung der offenen Position durch einen Kredit zu finanzieren, ist auch durch einen Kredit ohne Schufa nicht möglich. Während der Wohlverhaltensphase ist eine Kreditaufnahme absolut verboten.

- Im Fall einer Überschuldung ist der Kontakt zu einem Schuldnerberater unumgänglich.

- Die Privatinsolvenz soll es dem Schuldner ermöglichen, nach einer bestimmten Frist wieder in geordneten finanziellen Verhältnissen schuldenfrei zu leben.

- Während der „Wohlverhaltensphase“ muss er sein wirtschaftliches Umfeld wieder auf solide Sockel stellen.

- Die Privatinsolvenz sieht nur die Rückführung einer bestimmten Quote der Verbindlichkeiten vor. Alle Gläubiger müssen dem zustimmen.

- Eine Kreditaufnahme während der Insolvenzphase ist unzulässig.